4.3. EVALUACION AL SISTEMA DE CONTROL INTERNO CONTABLE

El control interno contable esta asociado a la existencia y efectividad de mecanismos de control y verificación en las actividades propias del proceso contable, que garanticen que la información financiera, económica y social cumpla con las normas conceptuales, técnicas y procedimentales establecidas en el Plan General de Contabilidad Pública y demás normatividad, que permita reflejar tanto la situación como los resultados de las operaciones efectuadas de manera confiable, oportuna y útil socialmente.

En consideración a la falta de aplicación estricta, rigurosa y verificable de procedimientos como: Conciliaciones y confrontaciones con las existencias y obligaciones reales y la depuración de rubros que presentan saldos inconsistentes que afectan la situación financiera y los resultados de la actividad; el Contador General de la Nación (CGN) expidió la Resolución 196 del 23 de julio de 2001 relacionada con el diseño e implantación del control interno contable y a través de la Circular externa No. 042 de agosto 23 de 2001, desarrollo aspectos de la resolución en mención con el fin de orientar una mejor evaluación del control interno contable, la cual debe ser realizada por las oficinas de control interno o quien haga sus veces en cada entidad.

En dicha Resolución el CGN, determinó los elementos de control interno contable, los cuales proporcionan bases para su manejo efectivo, evaluación y seguimiento así: Ambiente de Control; Valoración de Riesgos contables y financieros; Actividades de Control específicas para el Proceso Contable; Información y Comunicación; Monitoreo y Evaluación; y sobre los cuales este organismo de control se pronunció en la evaluación preliminar con corte a Septiembre de 2001 y en esta oportunidad se presentan los resultados correspondiente a Diciembre de la misma vigencia.

En esta fase se pudo determinar que como se mencionó en el informe anterior, en la gran mayoría de oficinas de contabilidad no se cuenta con el personal suficiente para la realización de las labores propias del manejo contable, en otras el personal con que se cuenta corresponde a personal contratado por orden de prestación de servicios y en otros casos no existe una adecuada segregación de funciones; es importante resaltar el caso de Transmilenio y el DAMA entidades en las cuales caso contrario a lo mencionado anteriormente, cuentan con personal idóneo, con un perfil adecuado y experiencia en actividades relacionadas con labores propias del área contable.

De otra parte, si bien es cierto, en su gran mayoría se cumple con los términos establecidos para la presentación de los estados contables a los diferentes organismos señalados en la normatividad; no se puede afirmar que se cumple con el postulado de confiabilidad, toda vez que los mismos no reflejan la situación financiera de cada entidad y por consiguiente no se constituyen en una herramienta gerencial.

4.3.2. Valoración de riesgos contables y financieros

Tomando en consideración que los riesgos de índole contable y financiero, están relacionados con la probabilidad de ocurrencia de un hecho o acto no deseado que puede afectar de manera significativa el proceso de la gestión financiera de una entidad u organismo, tales como errores, fraudes, pérdida de información, entre otros; y los cuales deben ser identificados, medidos y mitigados, se pudo determinar que en la gran mayoría de entidades aunque se tienen identificados algunos riesgos, no se han desarrollado instrumentos como: plan de manejo de riesgos, elaboración del mapa de riesgos, monitoreo, entre otros.

4.3.3. Actividades de control especificas para el proceso contable

Las actividades de control no garantizan que las políticas y directrices se ejecuten, se pudo determinar que aunque la mayoría de entidades del Distrito aplica el Plan General de Contabilidad Pública -PGCP para el registro de las operaciones y demás normatividad reglamentaria; no se cumple en su totalidad con los procedimientos relativos a normas técnicas relacionadas con el reconocimiento y revelación de los hechos económicos, financieros y sociales; presentadas en el Manual de procedimientos que hace parte del PGCP; tales como: reconocimiento y revelación de propiedad, planta y equipo, de recursos naturales y del ambiente, de los pasivos pensionales, entre otros.

Casos específicos de lo mencionado anteriormente y los cuales han sido manifestados por este ente de control en reiteradas oportunidades son:

Falta de identificación y reclasificación de los saldos por depurar e incorporación de partidas no reconocidas.

No se llevan registros de Propiedad Planta y Equipo debidamente valorizados, toda vez que en algunos casos no se efectúa inventario físico de bienes muebles e inmuebles y su respectiva conciliación; en otros casos, no se han efectuado los trámites de valorización y legalización, registrándose bienes de propiedad del Distrito en Cuentas de Orden, lo que trae como consecuencia la subestimación de la respectiva cuenta para el Distrito Capital y cuentas correlativas.

En la gran mayoría de entidades se llevan los libros principales de contabilidad para el registro de las operaciones, aunque no en todos los casos se cumple con las normas técnicas como: registro mediante la elaboración de un Acta de Apertura caso presentado en el Hospital Santa Clara y el Departamento Administrativo de Bienestar Social; designación mediante acto administrativo del funcionario responsable de la custodia y tenencia de los libros, los comprobantes de contabilidad y los respectivos documentos soporte caso presentado en la Secretaria de Transito y Transporte; por su parte en Metrovivienda los asientos registrados en el libro diario no se encuentran en estricto orden; entre otros.

Existen actividades o mecanismos de control tales como las conciliaciones entre los saldos contables y los registrados en otras dependencias (Tesorería, Cuentas por Cobrar, Almacenes, entre otras), estos controles no son efectivos, dado que persisten diferencias sin aclarar o partidas conciliatorias antiguas, lo cual genera inconsistencias en la información contable incumpliendo principios de utilidad y oportunidad.

En algunos ciclos no es claro el reconocimiento, valuación y revelación de las transacciones, especialmente lo relacionado con pasivos contingentes aspecto que conduce generalmente a subestimaciones de los pasivos y reflejo de utilidades que no corresponden a la realidad económica y financiera de las entidades distritales.

No se aplican procedimientos establecidos para el manejo de algunas cuentas tales como: amortización de anticipos, pasivos laborales entre otros, situación que contraviene normatividad aplicable a dichas cuentas y crean incertidumbres sobre la confiabilidad de la información contable.

En algunos casos falta de documentos que soporten los registros contables, de manera que las operaciones reveladas en la información contable puedan ser susceptibles de comprobaciones que acrediten y confirmen su procedencia y magnitud.

En la mayoría de entidades se observa incumplimiento a la Circular Externa No. 032 de 2000, expedida por CGN relacionada con el proceso de identificación y reclasificación de saldos por depurar como consecuencia entre otros aspectos de: Saldos pendientes de conciliar, valores pendientes de recaudo o pago con elevada antigüedad, Acreedores y Deudores no identificados, Omisión en liquidación de contratos, entre otras. Así como, en el registro en cuentas de orden de partidas de dudoso reconocimiento; tendientes a sanear la información contable pública.

4.3.4. Información y comunicación

Dentro de los aspectos relacionados con este elemento de control interno se observa:

No se cuenta con adecuados sistemas de información y comunicación que garanticen oportunidad en el envío de la información generada por las diferentes áreas a contabilidad, situación que impide la causación y registro de algunas transacciones y por consiguiente el reconocimiento de las mismas en la información contable impidiendo reflejar la situación financiera y económica real.

En algunas entidades distritales se presenta ausencia de aplicaciones sistematizadas para el desarrollo del proceso contable y/o compatibilidad o interfase con la información manejada por otras dependencias como: Cartera, Inventarios, Facturación, entre otros, aspecto que genera diferencias e incertidumbre en la información reportada.

En relación con la documentación, se observa en algunas entidades del Distrito la falta de manuales de funciones y procedimientos o actualización de los mismos, en parte debido a los procesos de reestructuración que se presentaron en las entidades del Distrito con fundamento en la Ley de Ajuste Fiscal.

4.3.5. Monitoreo y evaluación del control interno contable

Si bien es cierto existen evaluaciones por parte de las oficinas de Control Interno de cada una de las entidades; se observa que aún no existe el compromiso por parte de la Alta Dirección y de los responsables directos (oficinas de contabilidad) en subsanar dichas observaciones.

En algunas entidades las oficinas de Control Interno no cuentan con profesionales o algunos profesionales no tienen conocimientos técnico – contables, que garanticen una adecuada evaluación a la información contable.

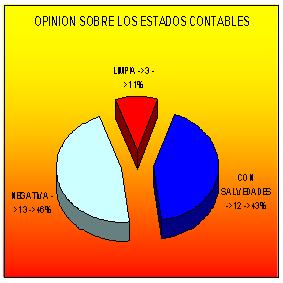

4.3.6. Opinión sobre los estados contables de las entidades.

La opinión emitida sobre los estados contables de las entidades auditadas se resume así:

Cuadro No.

1

OPINION SOBRE LOS ESTADOS CONTABLES DE LAS ENTIDADES

DE LA ADMINISTRACION DISTRITAL

|

-SECRETARIA DE TRANSITO Y TRANSPORTE |

LIMPIA |

(*) Opinión emitida por la Auditoría Fiscal ante la Contraloría de Bogotá

Grafico 1